近年のクレジットカードにはショッピングの機能だけでなく、さらに手軽にお金を借り入れることができるキャッシングの機能が付帯することが多くなっています。

友人の結婚式や引っ越しや車の事故などで急にお金が必要になった場合には、クレジットカードのキャッシング機能を活用しましょう。

手持ちのカードでキャッシングが利用できるかどうかについては、クレジットカードを発行するカード会社のホームページなどで確認してみてください。

便利だからといって使いすぎて延滞だけはしないように!

クレジットカードを一枚も持っていない人は、この機会に新規のカードに申し込んでみてはいかがでしょうか。

クレジットカードキャッシングを活用すればすぐに必要なお金を借り入れることができますので、様々な事情で急にお金が必要になった場合にも余裕を持って対応することができます。

ただしクレジットカードのキャッシングを利用する際には延滞などをしないように、返済についてはくれぐれも注意が必要になります。

ブラック予備軍はどれくらいいる?

いま現在のブラックリスト人口は、300万から400万人くらいだと考えられますが、ブラックにいつなってもおかしくない、いわば「ブラック予備軍」はその二倍はいることでしょう。

クレジットカードのキャッシングを利用する人はお金に困っている人が多く、ついつい返済に遅れてしまうことが多いようです。

しかし実際に延滞をしてしまうとその後延滞損害金の支払いが必要になりますし、さらに延滞が悪質だと判断されると延滞の履歴が信用情報機関というカード会社が共同で管理するデータベースに登録されて、いわゆるブラックリスト状態になってしまうのです。

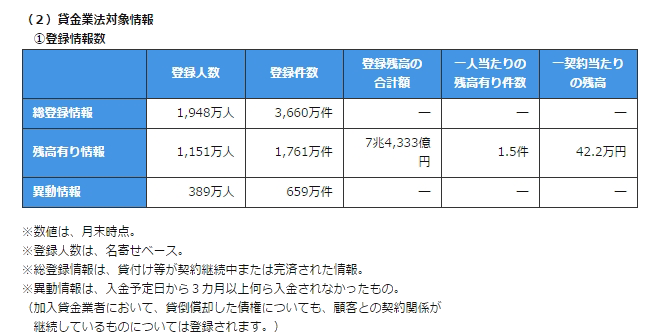

JICCのデータ統計によれば、平成27年4月時点で消費者金融に「残高有り」の人は、1,150万人です。

このうちの半数近くが2件以上から借入をしている多重債務者といわれています。あたりまえですが、借入件数が多い人ほど残高も多くなっていきます。

未返済が2件以上あるということは、それだけブラックのリスクも高まってきます。

つまり、600万人近くが「ブラック予備軍」として片足を突っ込んでいるような状態といえるでしょう。

*JICCのHPからの統計データ

それでも消費者金融に借りる人……

そもそも消費者金融というところは、公的金融機関はもちろん、銀行系よりも金利が高く設定されています。

そのかわりに、審査基準が甘かったり、融資・キャッシングが速かったりといったお手軽さがメリットです。

考えてみればわかることですが、消費者金融からお金を借りようとする人というのは、公的金融機関や銀行などから融資を受けにくい人たちがほとんどです。

わざわざ金利の高いほうから借りるのですから、推して知るべし、です。

それがどんな人たちかというと、相応の担保がない人だったり、過去にブラックか、ブラックに片足を突っ込んでいるような人だったり、経営状態が芳しくなく返済の見込みが薄い零細企業の社長さんだったりします。

なかには遊ぶお金ほしさの若者もいて、テレビCMなどの影響のせいか大手の消費者金融などで気軽にキャッシングしてしまうようですが、全体としてみるとまだ少数派のようです。

いずれにしても、消費者金融には返済能力の乏しい人たちが集まりがちであることはまちがいないでしょう。それが1件だけならばまだしも、2件以上となればブラック入りは近いかもしれません。

確実な返済を

クレジットカードやカードローンなどを提供するカード会社や金融機関では、審査の際に個人信用情報機関に対する情報の照会を行います。

この時に延滞や債務整理などの金融事故の履歴が登録されていると、全てのクレジットカードやカードローンなどの審査に通らなくなくなる、いわゆるブラックリスト状態になってしまうのです。

延滞の履歴は5年~10年程度が経過すれば自動的に個人情報機関からは抹消されるのですが、それまでの間はクレジットカードやカードローンなどの利用が制限されることになります。

ブラックリストになるとどうなる?

ブラックリスト状態になってしまうと一般ローン(住宅ローン・自動車ローン・教育ローンなど)の審査にも影響を及ぼしますので、クレジットカードの返済の延滞が原因で住宅ローンが利用できなくなってしまう場合などもあります。

金額が少額であっても何度も延滞を繰り返したり、延滞が長期化したりするとブラックリストになってしまう可能性があります。

たかがキャッシングなどと考えずくれぐれも確実な返済を心がけるようにしましょう。